利率1.76通常指的是年利率1.76。这个利率值可以用于多种金融计算,包括利息计算、存款利率和贷款利率等。以下是一些相关的背景信息和计算方式:

1.利息计算方式:单利:在单利计算方式中,利息是基于本金计算的,而利息本身不会产生额外的利息。例如,如果你有1万元存款,年利率为1.76,一年的利息为10000元×1.76=176元。复利:在复利计算方式中,利息是基于本金和之前累积的利息计算的。例如,同样1万元存款,年利率1.76,一年的利息计算方式会不同,因为每期的利息都会加入本金中重新计算。

2.年利率与月利率的换算:年利率1.76的月利率计算方式为:月利率=年利率/12。因此,月利率为1.76/12≈0.147。

3.实际应用:存款利率:在中国,银行存款通常使用单利计算方式。例如,1万元存款一年的利息为176元。贷款利率:贷款利息的计算方式类似,但需要注意还款方式和期限。

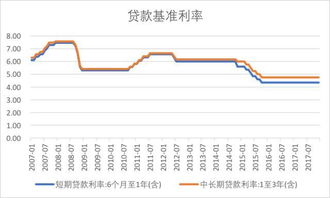

4.当前金融环境:近年来,全球和中国的利率水平普遍呈现下行趋势。例如,10年期国债收益率和1年期LPR(贷款市场报价利率)都有所下降。央行通过一系列政策工具,如逆回购操作和降低存款准备金率,来引导市场利率下行,以支持实体经济发展。

5.影响:利率下行对存款和贷款都有影响。对于存款者,较低的利率意味着较低的利息收入;对于贷款者,较低的利率意味着更低的资金成本。

通过以上信息,你可以更好地理解利率1.76在金融计算中的应用及其在当前经济环境中的影响。

一、利率1.76的背景与意义

在金融市场中,利率是衡量资金成本和收益的重要指标。当提到利率1.76时,我们首先需要了解其背后的含义。1.76的利率可能出现在多种金融产品中,如存款、债券、贷款等。本文将从多个维度对利率1.76进行详细介绍。

二、利率1.76在存款中的应用

在存款领域,1.76的年化收益率意味着,如果你将1000元存入银行,一年后可以获得17.6元的利息。以下是一个简单的计算示例:

当然,实际收益可能会受到银行政策、存款期限等因素的影响。

三、利率1.76在债券中的应用

在债券市场中,1.76的到期收益率意味着,如果你购买了一张面值为1000元的债券,持有到期后可以获得17.6元的收益。以下是一些关于债券收益率的计算方法:

需要注意的是,债券收益率受市场利率、信用风险等因素的影响,实际收益可能与此计算结果有所差异。

四、利率1.76在贷款中的应用

在贷款领域,1.76的年化利率意味着,如果你从银行贷款1000元,一年后需要支付17.6元的利息。以下是一个简单的计算示例:

在实际操作中,贷款利率可能会受到借款人信用、贷款期限等因素的影响。

五、利率1.76的理财建议

面对1.76的利率,投资者应该如何理财呢?以下是一些建议:

- 了解自己的风险承受能力,选择适合自己的理财产品。

- 关注市场动态,把握投资机会。

- 分散投资,降低风险。

- 学习理财知识,提高自己的理财能力。

总之,利率1.76是一个具有代表性的金融指标,了解其含义和应用可以帮助我们更好地进行投资和理财。